Многие россияне волей-неволей доверили свои пенсионные накопления государственной управляющей компании ВЭБ.РФ. Сравнивая доходность накоплений в негосударственных пенсионных фондах и ВЭБ.РФ, можно заметить, что последняя заметно уступает: доходность в 8,12 % годовых — это ниже даже официальной инфляции. Значит, ВЭБ всегда остается в проигрыше по сравнению с инфляцией? Стоит сохранять свои средства на счетах этой УК или лучше переходить в негосударственные пенсионные фонды? «Пенсия ПРО» объясняет.

Содержание

В СССР существовал Внешторгбанк, который после развала союза трансформировался в Внешэкономбанк, а еще позже был переименован в ВЭБ.РФ. Это госкорпорация, отвечающая за финансирование социально-экономических проектов. С 2003 года ее назначили государственной управляющей компанией по инвестированию пенсионных накоплений населения.

Эта УК сейчас отвечает за инвестирование пенсионных накоплений. А именно тех 37 миллионов россиян, которые не выбрали негосударственные пенсионные фонды («молчуны») или сознательно переместили свои накопления из НПФ в СФР (Социальный фонд России, бывший ПФР).

Сейчас Социальный фонд работает с 12 управляющими компаниями. Самой крупной по числу застрахованных лиц и активов остается ВЭБ.РФ. Совокупный объем активов под управлением ВЭБ.РФ по итогам 2024 года превысил 2,4 трлн рублей.

При согласии молчунов государство управляет пенсионными средствами десятков миллионов людей, инвестируя по своему усмотрению. СФР выступает страховщиком по умолчанию, а средства находятся в расширенном инвестиционном портфеле государственной управляющей компании (ГУК).

До заморозки накопительной части пенсии (2014 год) накопления молчунов инвестировались СФР через ВЭБ. После заморозки накопительной части пенсии в ВЭБ ничего не поступает (все поступления от работодателей идут просто на пенсии нынешним пенсионерам). Сейчас госкорпорация работает с уже имеющимися средствами.

Корпорация управляет двумя видами инвестиционных портфелей, где хранятся средства будущих пенсионеров: расширенным портфелем, содержащим большинство активов клиентов, и портфелем государственных ценных бумаг.

Разница в содержании портфелей. Более консервативная политика — у портфеля государственных ценных бумаг (ГЦБ). ГУК инвестирует средства будущих пенсий главным образом в облигации российских компаний и госбумаги. Акций в портфелях ВЭБа нет.

Помимо этого, ВЭБ.РФ управляет двумя другими инвестиционными портфелями: портфелем выплатного резерва и портфелем средств застрахованных граждан, для которых предусмотрена срочная пенсионная выплата.

Общий объем портфелей пенсионных накоплений по итогам 2024 года превысил 6 трлн рублей, из них в СФР — 2,5 трлн рублей.За прошлый год негосударственные пенсионные фонды по части накопительной пенсии теряли клиентов. В основном из-за программы долгосрочных сбережений: вкладчики активно переводили свои накопления в ПДС (то есть фактически деньги могли остаться в том же самом фонде, но в другой «кубышке»).

Однако свою лепту внесла переходная кампания 2023 года, когда клиенты уходили из НПФ в СФР. По данным Банка России в 2024 году, уже четвертый год подряд большинство россиян, принявших решение сменить фонд для размещения пенсионных накоплений, вернулись из частных НПФ в государственный СФР. А еще выросло количество жалоб на переход из СФР в НПФ, но в большинстве случаев жалобы касались событий прошлых лет, в основном, до 2019 года.

А как выгоднее инвестировать вкладчикам, через НПФ или ГУК ВЭБ.РФ? С 2023 года по апрель 2024 года доходность инвестирования (ГУК) ВЭБ.РФ была ниже средневзвешенной доходности НПФ.

За весь 2024 год доходы ВЭБ.РФ по расширенному портфелю превысили 181,64 млрд рублей, доходность составила 8,12 % годовых, доходы по портфелю госбумаг достигли 3,98 млрд руб, доходность 8,77 %. Официальный уровень инфляции — 9,5 %. Увы, обойти инфляцию не удалось.

Средневзвешенная доходность НПФ за 2024 год— 9,0 %, повыше, но тоже не очень. Впрочем, ЦБ РФ уверяет, что доходность большинства фондов превысила инфляцию. Картина за первые три месяца 2025 года выглядит так: государственная УК по расширенному портфелю заработала 17,2 %, по портфелю государственных ценных бумаг — 17,7 %. Только 11 НПФ смогли показать более высокую доходность.

Но инвестирование пенсионных накоплений процесс долгоиграющий, краткосрочный успех не так значим, как способность зарабатывать стабильно годами.) ГУК ВЭБ.РФ за десять лет превышает среднюю доходность НПФ. Инвестиционный портфель государственных ценных бумаг принес вкладчикам 1,62 % годовых за вычетом инфляции, расширенный портфель — около 0,6 %. Особо не впечатляет? НПФ в совокупности уступили инфляции порядка 0,8 %.

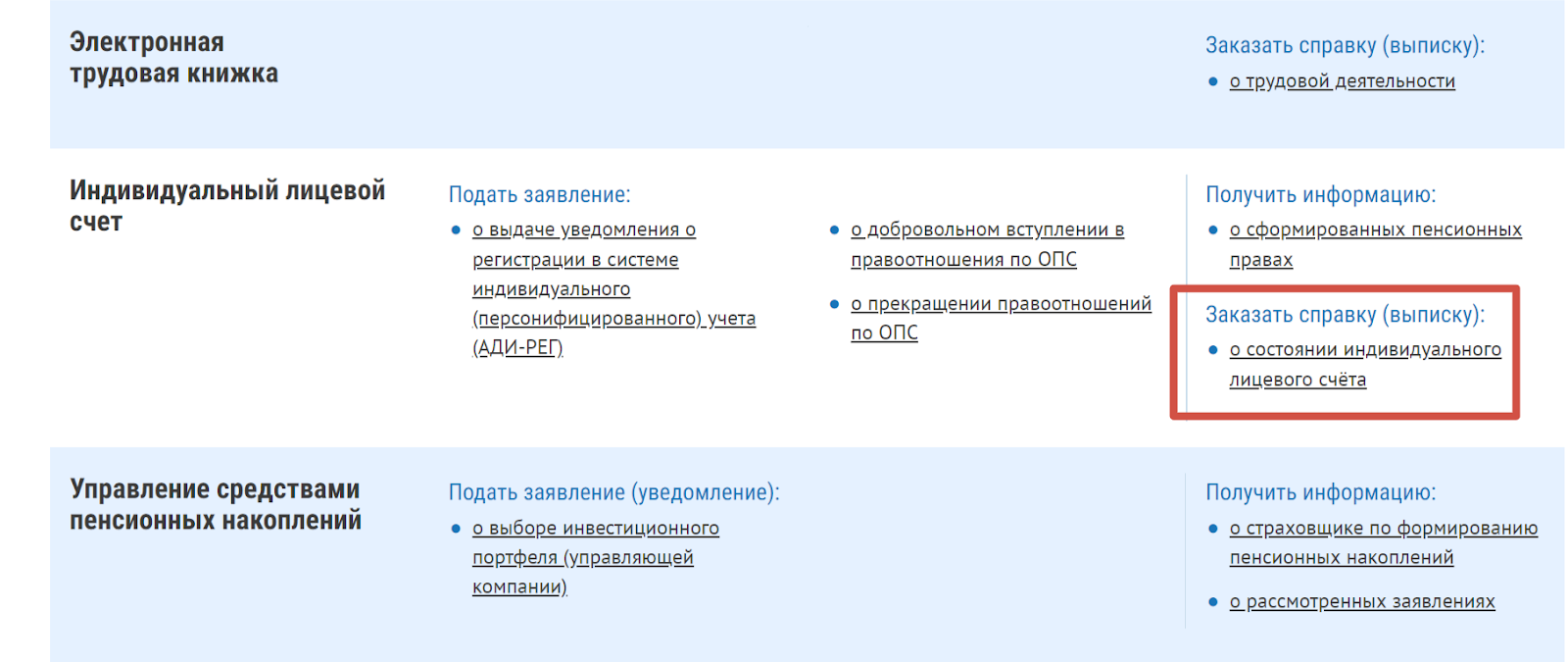

Чтобы узнать, где же спрятана накопительная пенсия, нужно обратиться за выпиской с лицевого счета СФР на портале «Госуслуги» или на сайте СФР.

На сайте СФР нужно пройти во вкладку «Индивидуальный лицевой счет» — «Заказать справку о состоянии индивидуального лицевого счета».

В течение нескольких минут вы получите документы в личном кабинете или по электронной почте.

При открытии выписки обратите внимание на графу, указывающую на страховщика, управляющего вашими накоплениями. Упоминание «ВЭБ УК «Расширенный» в вашей выписке указывает на то, что средства инвестируются государственной управляющей компанией. Здесь же содержится информация о ваших пенсионных накоплениях и результатах инвестиций.

Управляющая компания ВЭБ.РФ управляет накоплениями граждан, хотя сама не имеет информации о конкретных клиентах. Следовательно, все данные о персональных счетах ведет СФР. Для получения всей необходимой информации по счету следует обращаться туда.

Существует несколько вариантов для перевода вашей накопительной части пенсионных сбережений, если вы не удовлетворены результатами работы ВЭБ.РФ:

К слову, в 2024 году предоставлена возможность перевести свои пенсионные накопления на счет в НПФ в рамках государственной программы долгосрочных сбережений. Первые три года после вступления в программу официальные лица обещают оказывать финансовую поддержку.

Государственная корпорация ВЭБ.РФ планирует основать собственный негосударственный пенсионный фонд (НПФ), который будет находиться под контролем Банка России. Об этом сообщил Игорь Шувалов, глава ВЭБ.РФ. Триллионы рублей, которыми управляет госкорпорация, должны быть переведены в новый НПФ.

Если новый НПФ будет создан, он сможет взять на себя функции оператора программы долгосрочных сбережений (ПДС). Эта программа уже подтолкнула несколько крупных финансовых учреждений к открытию собственных фондов. Например, группа «Ренессанс страхование» зарегистрировала свой НПФ «Ренессанс Накопления», а Т-Банк (бывший Тинькофф) также открыл свой пенсионный фонд. Свои фонды появились у «Альфа-Банка» и «Совкомбанка». Напомним, что последний новый НПФ в России до этих событий появился 13 лет назад.