НПФ «Национальный» входит в топ-15 негосударственных пенсионных фондов по главным показателям деятельности. В фонде можно открыть счет по программе долгосрочных сбережений, который будет софинансироваться государством. Как это сделать? Пенсия.про объясняет.

Содержание

«Национальный НПФ» был создан в апреле 1997 года в форме некоммерческой организации.

Компании «Национальный НПФ» крупнейшее российское кредитное рейтинговое агентство RAEX («Эксперт Ра») с 2019 года присваивает высокий рейтинг надежности ruAA+. До максимального значения, ruAAA, не хватает буквально чуть-чуть. 15 ноября 2023 года фонд подтвердил свой рейтинг. Прогноз стабильный.

Доходность пенсионных накоплений — 9,6 %, девятая строчка рейтинга.

Доходность пенсионных резервов — 7,9 % (24 место из 35).

Активы фонда — 55,3 млрд рублей и 13 место (1,01 %).

Объем пенсионных накоплений — 31,07 млрд рублей, девятое место и доля рынка 0,93 %.

Объем пенсионных резервов — 19 млрд рублей (13 место и доля рынка 1,02 %).

Количество застрахованных — 328 313 человек, или 0,91 %.

«РЕГИОН ЭсМ»

«ТКБ Инвестмент Партнерс»

«Национальная управляющая компания»

Лицензия НПФ 288/2 от 07.06.2007

В конце февраля 2024 года фонд сообщил о начислении доходов на счета клиентов за 2023 год. Доходность по договорам частного негосударственного пенсионного фонда (НПФ) составила 8,07 %. Общая накопленная доходность, по данным Национального НПФ, за период с 2016 по 2023 год равняется 77,2 %, при этом уровень официальной инфляции за тот же период составил 58,7 %.

Россияне, которые заключат договоры с негосударственными пенсионными фондами и внесут не менее 2 000 рублей за год, будут иметь право получать от государства сумму, равную внесенной. Пока в течение трех лет, но власти планируют продлить срок до десяти лет.

Размер взносов: максимальная сумма государственной доплаты для одного лица (даже при наличии нескольких договоров) составляет 36 000 рублей в год.

Средства на счетах НПФ застрахованы на сумму до 2,8 млн рублей

Налоговый вычет: возможность вернуть до 52 000 рублей уплаченного подоходного налога за год. Сумма возврата составляет 13 % от суммы взносов в ПДС в год. Для НДФЛ в 15 % — 60 000 рублей.

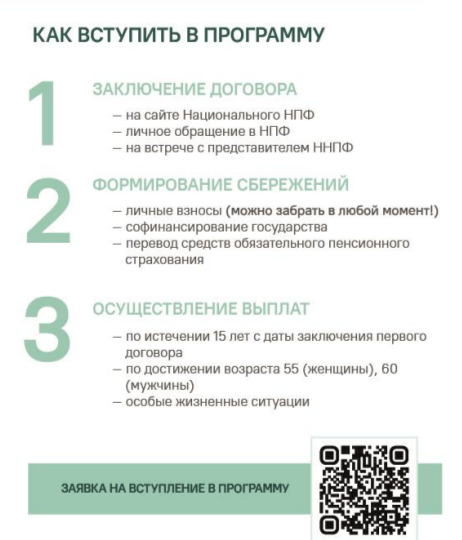

Выплаты: по прошествии 15 лет с заключения договора или после достижения возраста 55 лет для женщин и 60 лет для мужчин вкладчики могут использовать накопленное для ежемесячных выплат. Предусмотрена одноразовая выплата в случае наступления «особых жизненных ситуаций». Накопленные средства могут быть унаследованы.

Можно открыть ПДС для себя или близких родственников:

Если вы копите для кого-то другого, то не получите вычет на взносы. А сами выплаты этому человеку будут облагаться подоходным налогом.

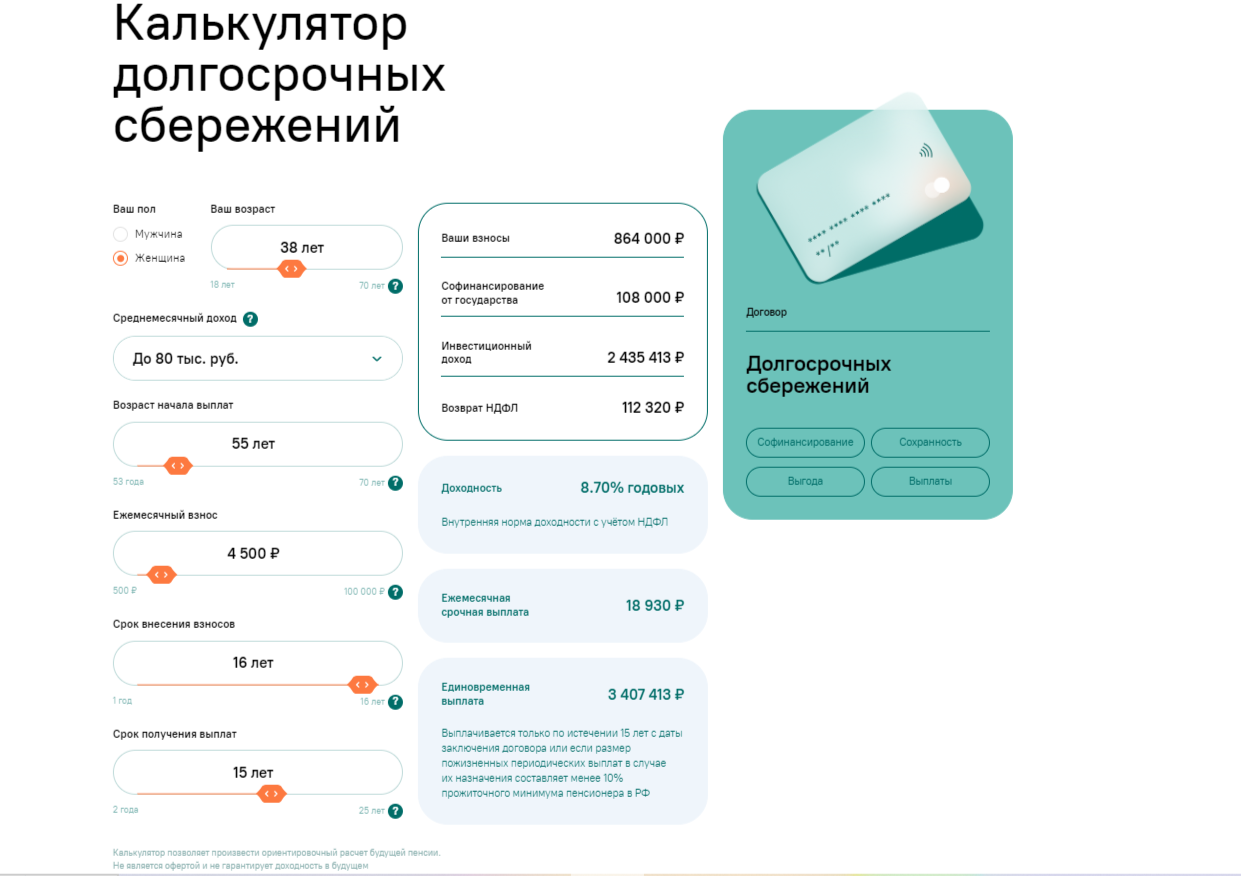

На сайте «Национальный НПФ» можно воспользоваться калькулятором для предварительного расчета выгодности программы долгосрочных сбережений.

Предварительный расчет для женщины 38 лет, которая зарабатывает до 80 000 рублей и планирует делать ежемесячно взносы в размере 4 500 рублей на протяжении 16 лет:

В итоге получается, что взносов будет сделано на 864 000 рублей, софинансирование за три года составит 108 000 рублей (планируют увеличить до 10 лет), инвестиционный доход составит 2,4 млн рублей. При наличие официальной работы еще можно вернуть НДФЛ — 112 320 рублей.

По итогу ежемесячно фонд будет выплачивать 18 930 рублей или сразу всю сумму накоплений — 3,4 млн рублей.

Подать заявление на открытие счета ПДС можно прямо на сайте.

После открытия счета нужно в течение года сделать взнос размером от 2 000 рублей. Софинансирование от государства будет начислено в следующем году.

Для того чтобы проверить наличие пенсионных накоплений и узнать их местонахождение, стоит зайти в личный кабинет на портале «Госуслуги» на официальном сайте или обратиться в отделение Социального фонда России. Необходима выписка из лицевого счета СФР. Там будет указан НПФ, в котором аккумулируются накопления, и сумма. Возможно, вашими деньгами все так же распоряжается СФР.

Если ваши накопления хранятся в том же негосударственном пенсионном фонде, который вы выбрали для долгосрочного накопления, достаточно подать заявление о переводе средств с вашего пенсионного счета в программу долгосрочных сбережений.

Это можно сделать до 1 декабря каждого года через личный кабинет на сайте фонда или в его офисе, а также через портал «Госуслуги» с июля 2024 года. Деньги будут переведены в программу на следующий год после подачи заявления и без потерь.

Важно! Нельзя инвестировать материнский капитал в программу долгосрочных накоплений. Если вы перевели средства на пенсионный счет, а потом решили направить их в другую программу, то маткапитал вернется в СФР. После этого можно будет опять выбрать, как использовать эти средства, например, потратить на образование или жилье.

Для осуществления перевода пенсионных накоплений в программу долгосрочных сбережений в качестве одноразового взноса требуется выполнить следующие шаги:

Подать заявление можно:

Для оформления заявления о единовременном взносе потребуются:

Если вы отказываетесь от перевода пенсионных накоплений в состав пенсионных резервов в качестве единовременного взноса, необходимо подать уведомление об отказе не позднее 31 декабря года подачи заявления о взносе.

Важно! После перевода накоплений в программу долгосрочных сбережений невозможно вернуть их на обычный пенсионный счет.

Фонд вправе отказать в переводе накоплений в программу долгосрочных сбережений в течение трех рабочих дней. Например, при нарушении условий подачи заявления или наступлении других событий.

Если пенсионные накопления лежат в другом НПФ или в СФР, сначала придется перевести их в фонд, с которым вы заключили договор о долгосрочных сбережений, а затем перевести накопления на счет с ПДС.

При переводе пенсионных накоплений из одного фонда в другой следует учитывать возможность потерять инвестиционные доходы, заработанные в прежнем НПФ.

После перевода пенсионных накоплений в ПДС их нельзя будет вернуть на обычный пенсионный счет в НПФ или Социальном фонде. Ранее выплаченные средства, в случае отсутствия экстренной ситуации, также не будут доступны для снятия – они будут находиться на вашем счете в программе.

Существует несколько способов перехода из НПФ (или СФР) в НПФ:

Далее процедура подачи заявления аналогична вышеописанным моделям перехода. Нужно подать заявление и ждать решение фонда.

Кто получает наследство:

Выплата хранящейся на счете долгосрочных сбережений участника суммы наследникам осуществляется поровну. Родственники второй категории могут получить данные средства только в случае отсутствия родственников первой категории.

Назначить наследников можно в любое время и любое количество раз после подачи заявления о распределении остатка средств на счете долгосрочных сбережений с указанием долей. Инструкции по подаче такого заявления можно найти в разделе выплат по договору долгосрочных сбережений. В случае предоставления нескольких заявлений о назначении наследников учитывается заявление с более поздней датой подачи.

Если у вас уже есть счет в НПФ «Национальный», лучше не терять время и деньги и оформить договор программы долгосрочных сбережений в этом же фонде. Если у вас еще нет счета ни в одном НПФ, вы имеете возможность открыть несколько счетов ПДС, один из них можно открыть в НПФ «Национальный» очно в Москве, Омске, Казани, Набережных Челнах, Альметьевске или Нижнекамске — либо онлайн. Подобную дистанционную опцию предлагают далеко на все российские фонды.

Еще плюс: доходность инвестиций у этого НПФ медленно, но верно растет. В рейтинге доходности пенсионных накоплений Центробанка «Национальный» в третьем квартале 2023 года занимал 22 место среди всех фондов с результатом 5,23 % годовых. За четвертый квартал 2023 года результат — 5,96 % и уже 16 место, в первом квартале 2024 года — 9,6 % и девятая строчка.

В рейтинге доходности пенсионных резервов «Национальный НПФ» в июле — сентябре 2023 года занимал 17 место среди 34 фондов с 6,31 % годовых. За октябрь — декабрь результат — 7,04 % (15 место из 35), в январе — марте 2024-го — 7,9 % (24 место из 35). Эта доходность тоже продолжает расти.