Уверенность в будущем с точки зрения родителей выглядит так: дети точно вырастут, им нужно будет как-то учиться и где-то жить. А вместе с детьми вырастут и цены, гарантия 100 %. В идеальном мире копить на путевку в жизнь нужно заранее. Но как это сделать в мире реальном, где есть текущие расходы и высокая инфляция? С 2024 года работает программа долгосрочных сбережений с господдержкой: можно откладывать понемногу, под очень высокий процент и со страховкой от разорения.

Содержание

Родители привыкли, что в очередь в детсад встают с роддома, школу подбирают в яслях, а о ЕГЭ думают в пятом классе. Многие добавляют еще один пункт — успеть к 18–23 годам малыша собрать достойную сумму. Но инструментов мало. Это в зарубежных сериалах детям открывают трастовые счета. В России сейчас самый популярный вид сбережений — банковские вклады, рассчитанные на короткий срок.

Программа долгосрочных сбережений — это накопительный инструмент, который работает с помощью негосударственных пенсионных фондов. Но он не только про пенсии. В случае с накоплениями для детей все устроено так:

Важные особенности программы: средства застрахованы, не нужно платить налог на доходы и можно получать налоговый вычет.

Вы имеете право перечислять на счет любые комфортные суммы с любой периодичностью. Это общее правило для всех негосударственных пенсионных фондов, но у конкретных НПФ могут быть разные требования. Чаще всего фонды просят перечислить первоначальный взнос размером не менее 2 000 рублей и не регламентируют остальные платежи.

Софинансирование от государства по договору ПДС длится первые 10 лет. Чтобы его получать, нужно вносить более 2 000 рублей в год. Государство доплачивает в пределах 36 000 рублей за год, и эта сумма не может быть больше взноса вкладчика. Итоговый размер софинансирования зависит от дохода того родителя, который оформил договор, и от суммы взноса за год:

ПДС предусматривает две налоговые льготы. Первая — ежегодно на протяжении всех 15 лет можно получать налоговый вычет, до 52 000 рублей, если ваш НДФЛ 13 %, или до 60 000, если платите 15 %.

Вторая льгота — накопления освобождены от налога на доход до тех пор, пока сумма не превысит 30 млн рублей.

Договор по ПДС можно расторгнуть в любой момент в течение 15-летнего периода, но последуют санкции: вы получите только часть взносов и накоплений, софинансирование придется вернуть. Без штрафа расторгнуть договор можно:

В этом случае речь идет о ситуациях в жизни ребенка: когда именно ему нужно лечение или у него скончался кормилец.

Средства, внесенные по договору ПДС, застрахованы на сумму до 2,8 млн рублей, включая доходы от инвестирования. То есть в случае проблем с пенсионным фондом (банкротство, ликвидация) участник получит деньги назад.

Кроме того, по закону сбережения не могут быть убыточными.

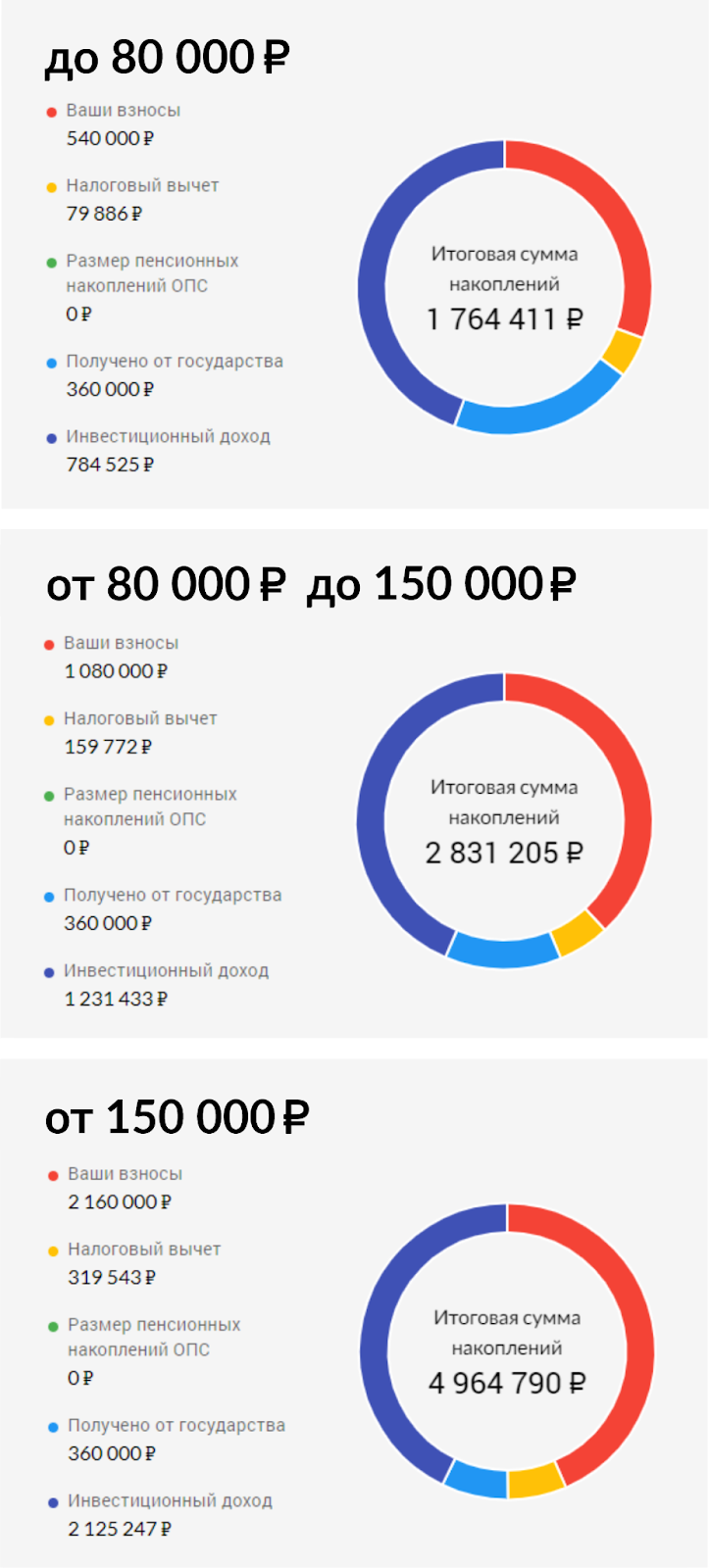

Объем сбережений зависит от взносов вкладчика и от того, сколь успешным будет инвестиционная стратегия НПФ. За счет софинансирования государства у многих на протяжении всех 10 лет доходность будет выше 100 %.

Пенсия.ПРО сделала расчет для семей с разным заработком. Мы учитывали размер вложений под максимальное софинансирование с сохранением вычета. Расчетная доходность НПФ — 7 % годовых.

На что можно потратить деньги? По собственному усмотрению. Например:

У детского договора ПДС есть важные особенности. Участником программы считается тот, в чью пользу оформлен договор. После наступления 14-летнего возраста ребенок сможет распоряжаться деньгами сам. Но можно поставить дополнительные условия и дать доступ позже, например, с 18 лет. Договор разрешается оформить и на одного из родителей.

Кроме того, не все НПФ позволяют открывать счет в пользу ребенка.

Заключить договор по программе долгосрочных сбережений удобно онлайн с помощью финансового маркетплейса Финорма. Процесс заключения договора, проверки документов, расчета подходящего размера взносов — все автоматизировано. Оформление займет несколько минут, авторизация пройдет просто через Госуслуги, подписать договор можно с помощью СМС. На этой же площадке будет удобно пополнять счет, следить за движением средств, а в будущем — выбирать другие финансовые инструменты, например банковские вклады.