На пенсию начали выходить люди, чей старт карьеры пришелся на последние годы СССР. Они застали все пенсионные реформы, успели поработать и по правилам уже несуществующей страны, и по правилам свободного рынка, поучаствовали в системе накопительных пенсий, попасть под систему баллов и в качестве вишенки на торте — под повышение пенсионного возраста. Как бывалым россиянам правильно посчитать пенсию? Объясняем максимально просто и наглядно.

Содержание

Социальный фонд России рассчитывает пенсии самостоятельно, причем за весь период работы, включая советский стаж. К слову, так было не всегда, долгое время не только советский стаж, но и первое десятилетие работы в России вылетали в трубу, только с 2010 года их начали учитывать. Так зачем самостоятельно копошиться во всех этих пенсионных премудростях? Ответ прост: чтобы быть уверенным, что СФР нигде не ошибся.

Такие случаи бывают. Например, СФР может не знать, что в 1987 году вы работали в НИИЧАВО, потому что документы затерялись. Или что в 1995 году трудились в ООО «Тяжмашкидаловострой», потому что недобросовестный работодатель не подавал сведения. Или что пару лет назад переезжали в Казахстан и этот стаж тоже нужно включить. Найдете ошибку — напишите заявление в СФР и вам пересчитают пенсию. Добровольно или по суду. В конце концов, позаботиться о своем финансовом благополучии лишним точно не будет.

Все это касается тех, кому должна быть назначена страховая (или социальная) пенсия по старости. Пенсии силовиков, военных, судей, прокуроров, чиновников федеральных и региональных министерств это не касается. У них совсем другие пенсии и принципы ее формирования.

Сейчас назначают пенсию исходя из количества заработанных ИПК. Поэтому все периоды работы нужно оценить в этих баллах. Их ввели в 2015 году, до того пенсии зависели от зарплаты или от стажа. Но есть формулы перевода. План действий такой:

Для простоты будем считать пенсию Людмилы Ивановны, которая собралась на пенсию. Ее зарплата — сферический конь в вакууме то, что Росстат считает средней зарплатой в России. По последним известным данным, это 82 218 рублей.

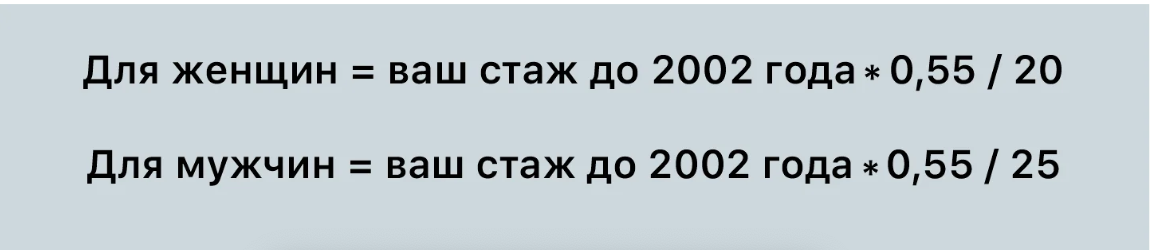

В СССР и в России ельцинских времен пенсии были распределительными, то есть их платили с учетом только стажа работы. Схема была такой: по умолчанию давали 55 % от заработка плюс дополнительно 1 % заработка за каждый год работы после 25 стажа для мужчин и 20 лет стажа для женщин. СФР должен добавить эти сведения автоматически. Убедиться можно самостоятельно: зайти на Госуслуги и запросить выписку индивидуального лицевого счета.

Чтобы посчитать ИПК за этот период, потребуется знать, сколько лет вы работали, какая у вас была средняя зарплата и какая была средняя зарплата по стране.

Людмиле Ивановне 59 лет. Работать она начала еще в СССР, получила пять лет советского стажа плюс 10 лет в ранней России.

Сначала нужно узнать свой стажевый коэффициент. Думали, считают весь стаж? Нет, его урезают почти вдвое. Формула такая:

Затем нужно определить соотношение своей средней зарплаты к средней зарплате по стране. Зарплату можно считать или за 2000-2001 годы, или за любые пять лет до 2002 года. Средняя зарплата в 2000-2001 – 1 495 рублей. Поделите свою среднюю зарплату на эту цифру. Максимальный коэффициент не может быть выше 1,2. Если у вас выше – ну что ж, кусочек вашего пенсионного пирога уничтожен законодателями.

А еще есть средняя зарплата, утвержденная специально для валоризации, это 1 671 рублей. Не ищите здесь логику, просто подставляйте свои числа в формулу:

Расчетный размер пенсии = стажевый коэффициент * (среднемесячная зарплата пенсионера / среднемесячная средняя зарплата) * утвержденная для перерасчета среднемесячная зарплата

Дальше будет проще. Теперь ищем расчетный пенсионный капитал. Из расчетного размера пенсии просто вычитаем 450 и получившееся цифру умножаем на 228. Эти цифры определило государство (вообще, это базовый размер пенсии на 1 января 2002 года и период дожития в месяцах на 2015 год. Опять же, не думайте о логике, просто поставьте свою цифру).

Следующий расчет совсем простой, нужно узнать процент повышения пенсионного капитала. Приятная новость для тех, кто в ельцинское время работал где придется. За годы работы с 1991 по 2022 годы пенсионный капитал повышается на 10% вне зависимости от официального стажа, хоть два дня, хоть все 10 лет. За работу до 1991 года начисляют еще по 1 % за каждый год работы. То есть отработали пять лет до 1991 года и потом еще два года до 2002 – пишите 15 %.

Важная особенность – стаж работы в СССР нужно подтверждать. Если СФР его не учел, а на руках нет трудовой, придется поднимать архивы, обращаться на предприятие.

И хорошо, если оно еще существует.

Все, теперь считаем ИПК:

((Расчетный капитал + процент повышения) / 228 * 5,6148) / 64,10

До 2015 года никаких баллов все еще не было, пенсия называлась трудовой. Размер пенсии считали исходя из уровня зарплаты, точнее, тех взносов, которые делал работодатель.

Сейчас с любой зарплаты отчисляют 22 %, а тогда ставки были разными: влиял год рождения и годовой доход, чем он был выше, тем выше ставка. Для работников сельского хозяйства и коренных малочисленных народов Севера были свои ставки. Да еще и проценты эти менялись по годам. Поэтому даже зная зарплату, перепроверить, все ли нужное заплатил работодатель, очень сложно и долго. Из плюсов – в это время данные уже собирались на каждого человека, так что все точно будет в выписке на Госуслугах.

Перевести пенсионный капитал (то есть все отчисления с зарплаты) в баллы гораздо проще. Для начала надо проиндексировать все отчисления до 2015 года. То есть выплаты за каждый год умножаете на итоговый коэффициент индексации:

Затем надо просуммировать проиндексированный капитал за каждый год. А после посчитать ИПК по простой формуле:

ИПК = пенсионный капитал / 228 / 64.10

В этой формуле 228 это возраст дожития, а 64,1 – стоимость одного балла в 2015 году.

Это событие 2014 года. С 2002 по 2013 годы с зарплаты россиян на формирование страховой пенсии отчислялось 16 %, а еще 6 % шли в накопительную пенсию. Страховая — это такой общий котел, куда скидываются все работающие сейчас, а платят всем нынешним пенсионерам. У накоплений принцип другой — это ваша личная пенсия, которая дожидается именно вас в пенсионном фонде (государственном или негосударственном). С 2014 года был введен мораторий на ее пополнение, теперь 22 % зарплаты уходит на страховую пенсию.

Никаких особых формул влияния всей этой истории с накоплениями при расчете страховой пенсии нет. Важно другое. Те, кто сейчас выходит на пенсию, успели скопить на этих счетах солидную сумму. Ее выплачивают с предпенсионного возраста, то есть с 55/60 лет. Но если не было заявления, то деньги все еще на счету. Их могут выдать сразу одной суммой, там есть особая методика, сравнивают предполагаемую ежемесячную пожизненную выплату с прожиточным минимумом. И если накопительная пенсия больше 300 000 — 400 000 рублей, то разом ее не забрать. Будет назначена пожизненная выплата, сейчас в среднем это 1000 — 2000 рублей.

Но есть выход — перевести накопительную пенсию в программу долгосрочных сбережений (ПДС). Это такой продукт в НПФ, который предполагает софинансирование сбережений из бюджета. Платят до 36 000 рублей в год на протяжении 10 лет. Программа длится 15 лет, но люди старше 55/60 лет могут забрать деньги в любой момент. Чтобы перевести в ПДС накопительную пенсию, нужно подать заявление в свой НПФ. И все — эти деньги фактически ваши. Продержите счет 15 лет — заберете все одной суммой. Слишком долго? Можете забрать деньги хоть через год, но тогда выплаты будут делать ежемесячно. Минимальный срок — всего два года.

Ключевое изменение в системе расчета пенсий произошло в 2015 году. Если до того на пенсию влиял стаж и размер зарплаты, то теперь — ИПК, индивидуальные пенсионные коэффициенты, в народе их прозвали баллами. Заработок влияет на уровень ИПК, но только теперь считается не в рублях, а в таких вот условных единицах. Потому и возникла морока с переводами.

Чтобы пенсию вообще назначили, у вас должно быть не менее 15 лет стажа. В 2024 году ИПК — от 28,2. С 2026 года — 30 ИПК.

За год можно заработать 10 баллов, их дадут при зарплате в 2024 году 225 000 рублей (185 500 в месяц). Это называется предельная база, от которой идет расчет. Повышается каждый год. Вот как посчитать свои ИПК за год:

Зарплата за год/Предельная база*Максимальное количество ИПК

За год наша героиня заработает 4,4 балла. Теперь надо просуммировать все ее баллы с 2015 года. Людмила Ивановна всю жизнь получала среднюю зарплату, конечно, цифра эта менялась, но и предельная база менялась. А еще она два года ухаживала за своей мамой, которой исполнилось 80 лет.

Баллы дают не только за работу. Служба в армии, уход за ребенком-инвалидом, инвалидом 1 группы или человеком старше 80 лет = 1.8 балла за год. Отпуск по уходу за первым ребенком тоже 1.8 балла, за вторым — 3.6 балла, за третьим и последующими — 5,4 балла.

| Год | Зарплата Л. Ивановны | Предельная база | ИПК за год |

| 2015 | 34030 | 711000 | 5,7 |

| 2016 уход за мамой | 0 | 796000 | 1,8 |

| 2017 уход за мамой | 0 | 876000 | 1,8 |

| 2018 | 43724 | 1021000 | 5,1 |

| 2019 | 47867 | 1150000 | 5,0 |

| 2020 | 51344 | 1292000 | 4,8 |

| 2021 | 57244 | 1465000 | 4,7 |

| 2022 | 65338 | 1565000 | 5,0 |

| 2023 | 74854 | 1917000 | 4,7 |

| 2024 | 82218 | 2225000 | 4,4 |

Итого: 43,1 балла

Итак, ИПК за все годы работы известны. Надо их просуммировать: ИПК до 2002 + ИПК 2002-2014 + ИПК с 2015.

Кажется, неплохо?

Дело за малым – подставить это количество баллов в формулу расчета пенсий и готово.

Стоимость пенсионного коэффициента ежегодно назначает правительство. В 2024 году это 133,05 рубля. Фиксированную выплату тоже утверждает правительство. Сейчас это это 8 134 рубля. Коэффициент повышения фиксированной выплаты по умолчанию равен 1. Но его можно увеличить. Например, если выйти на пенсию попозже (что не так уж и выгодно на самом деле). Если у пенсионера на иждивении нетрудоспособный член семьи, то коэффициент будет 1,3. После 80 лет он автоматически = 2.

А теперь соберем все в одну формулу:

Средняя страховая пенсия в 2024 году составляет 23 405 рублей. Людмила Ивановна, всю жизнь работавшая за среднюю зарплату, примерно столько и будет получать. Особо не разгуляешься. Почитайте советы опытного эксперта о том, как правильно копить на пенсию. В этом тексте подсказываем, как разобраться, сколько вам вообще надо будет денег. А здесь

— личная история финансиста, которая хочет на пенсии путешествовать, быть бодрой и веселой.